Entrevista a Martín Guzmán

Por

A casi dos décadas del default, algunas experiencias a tener en cuenta

El default del 2001 fue el final de un experimento económico que comenzó a principios de la década de 1990 y que resultó ser un fracaso. A casi dos décadas de ese evento, Martín Guzman, profesor de Macroeconomía de la Facultad de Ciencias Económicas de la UBA, quién co-dirige junto a Joseph Stiglitz el Grupo de Investigaciones sobre Reestructuración de Deuda y Quiebras Soberanas de la Initiative for Policy Dialogue de Columbia University, EE.UU., realizó un informe donde analiza los procesos de resolución de la deuda pública argentina, desde la cesación de pagos hasta el acuerdo con los fondos buitres en 2016.

“La forma en que evolucionó y se resolvió esa saga deja enseñanzas profundas en cuanto al funcionamiento de los mercados de deuda soberana”, dijo en una entrevista brindada al sitio de divulgación de Económicas de la UBA, Saldo a Favor. “Si hay una lección que deberíamos haber aprendido es que al integrarse financieramente al mundo hay que tener en cuenta cómo funciona ese mundo, y cómo distintos tipos de integraciones pueden afectar a las perspectivas de desarrollo de una nación como la nuestra. Apenas arreglamos con los buitres, el país volvió a emitir deuda bajo la ley de Nueva York, o sea, bajo los mismos marcos escritos por y para buitres que tantos problemas nos trajeron. Si el país volviese a caer en una situación de deuda insostenible, algo que es cada vez más probable, va a tener que resolver sus problemas otra vez dentro de esos marcos”, lamentó.

El paper fue recientemente publicado en una versión en español por la Revista de Economía Política de Buenos Aires, del Instituto Interdisciplinario de Economía Política de Buenos Aires (IIEP) de la UBA y el CONICET. Originalmente fue difundido en inglés por el Centre for International Governance Innovation de Canadá.

JMR: ¿Puede haber vida después de una crisis de deuda?

MG: Puede, pero para que un país que sufre una crisis como la de Argentina pueda recuperarse, es condición necesaria lograr una reestructuración que haga que la deuda deje de ser una carga insostenible desestabilizante. Argentina lo logró. Grecia no pudo lograr eso en toda la década pasada, y su economía lo ha sufrido. Lo mismo que a Grecia le viene ocurriendo a Puerto Rico.

JMR:¿Por qué considera que es oportuno investigar este tema en la actualidad?

MG: La resolución del default de la deuda argentina en 2001 es un caso que ha atraído una enorme atención a nivel internacional por un número de razones.

En primer lugar, el caso mostró lo difícil que puede llegar a resultar finalizar un proceso de reestructuración de deuda soberana en el contexto de la arquitectura financiera internacional actual. No existe un marco internacional para las reestructuraciones de deuda soberana, por lo que los deudores que se encuentran con una carga de deuda insostenible no tienen otra alternativa que negociar, sin un marco legal adecuado de trasfondo, con miles de bonistas que a menudo tienen incentivos a no cooperar para poder alcanzar un acuerdo que saque al deudor de la situación asfixiante en la que se encuentra. Los resultados son pobres. Las reestructuraciones de deuda soberana generalmente tardan demasiado en empezarse, cuando se hacen resultan en un alivio insuficiente para el deudor, que sigue atrapado muchas veces en una situación macroeconómica crítica, y a todo esto se le suma el problema de los fondos buitres, que aprovechan la situación de desgracia para obtener enormes beneficios a costas del deudor y de los acreedores de buena fe.

Argentina jugó distinto a como lo hace la gran mayoría de los soberanos en crisis. Jugó fuerte, obtuvo una quita que sí le dio el alivio que necesitaba para poder implementar políticas macroeconómicas expansivas en un contexto en que aquello era lo necesario para recuperarse, pero enfrentó una disputa judicial de una magnitud y complejidad sin precedentes, con epicentro en los juzgados de Nueva York, que llevó a que se tardase 15 años en poder reestructurar la deuda en default.

JMR: ¿Por qué se llegó al default en 2001?

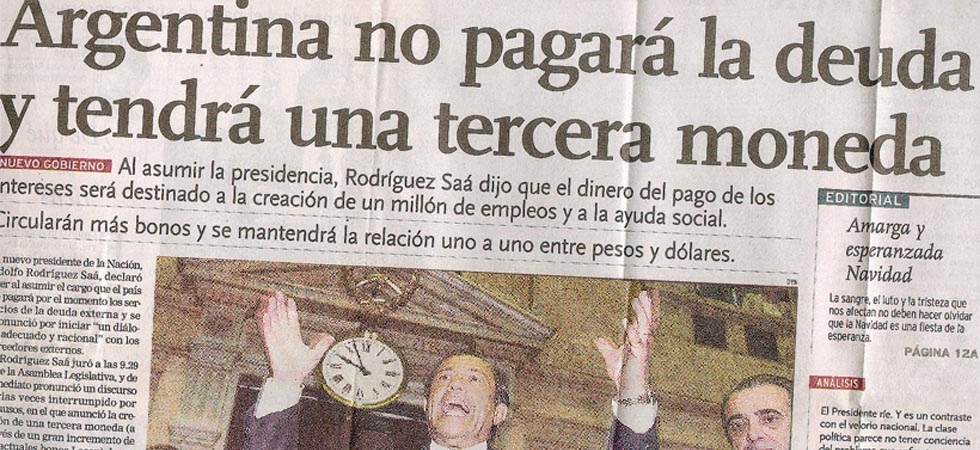

MG: El default del 2001 fue el final de un experimento económico, que comenzó a principios de la década de 1990, que resultó ser un fracaso. La expectativa dominante en los mercados a principios de los 90 era que las reformas emprendidas por el gobierno de Menem generarían un crecimiento significativo en la productividad. En 1998, el presidente de Argentina, Carlos Menem, fue invitado a participar de la conferencia anual del FMI para hablar del milagro de la Argentina: Argentina se había convertido en el caso modelo del FMI.

Lo que terminó sucediendo fue que el país no se tornó más rico. La liberalización comercial llevó a la exclusión del mercado laboral de buena parte de la fuerza laboral menos calificada, la cual no pudo ser absorbida por el sector con la ventaja comparativa estática (el sector agropecuario), en un contexto de creciente desindustrialización. Hubo un gran aumento del desempleo y de la informalidad laboral. La liberalización financiera terminó aumentando la inestabilidad financiera en lugar de generar ganancias de eficiencia. En términos generales, los aumentos en productividad que sostendrían los mayores niveles de consumo mientras que al mismo tiempo otorgarían los recursos para pagar la totalidad de la deuda no se materializaron.

En 1998 comenzó una recesión. En 1999, un nuevo gobierno fue elegido, pero la estrategia económica se mantuvo igual. En un régimen que impedía ejecutar una política monetaria expansiva y en un contexto de crecientes dudas acerca de la sostenibilidad de la deuda del sector público, el gobierno se involucró en experimentos de austeridad fiscal, bajo la presión del FMI. La recesión empeoró y se convirtió en una depresión, que terminó con el conocido default, un corralito bancario, el abandono de la Convertibilidad junto a la devaluación del peso, y niveles récord de desempleo y pobreza.

JMR: ¿Cómo fue el momento posterior al default? ¿Qué medidas posibilitaron la recuperación? ¿Cómo contribuyó el contexto externo?

MG: Hay tres elementos que jugaron un rol central en la espectacular recuperación que experimentó Argentina luego del default de 2001. Primero, el default y posterior reestructuración de la deuda le permitieron al país poder escapar de una dinámica recesiva y desestabilizante de política fiscal contractiva en tiempos de crisis, que había sido una característica del gobierno de Fernando de la Rúa. Segundo, los precios relativos post-crisis le permitieron al sector industrial poder empezar a recuperarse. Tercero, las condiciones externas fueron favorables. Esta combinación de factores condujo al país a un círculo virtuoso de creación de empleo y aumento de los ingresos. El desempleo cayó desde el 21,5% en el año del default al 7,9% en el 2008. El PIB real creció por encima del 8% por año en promedio desde el 2003 hasta el 2008.

JMR: ¿Qué características particulares tuvo la reestructuración argentina respecto de la que llevaron adelante otros países de la región y del mundo?

MG: El caso argentino fue excepcional en algunos sentidos. Primero, a diferencia de lo que es usual en las situaciones de reestructuración de deuda, el gobierno tomó una postura firme en cuanto a obtener una quita lo suficientemente grande como para no tener que estar atado a lograr superávits fiscales primarios que entorpeciesen las posibilidades de recuperación. Cuando mirás lo que pasa en el mundo de las reestructuraciones de deuda, ves generalmente lo contrario. La evidencia muestra que en promedio desde 1970 los soberanos que reestructuran sus deudas terminan con una carga de deuda mayor cuando salen de la situación de default que cuando ingresan en ella. Además, más de la mitad de las reestructuraciones son seguidas por otro default u otra reestructuración dentro de tan solo cinco años, lo que habla de la insuficiencia del alivio que generalmente se obtiene. Claro que en tales casos lo que usualmente termina ocurriendo es un alargamiento de situaciones de recesión, con más desempleo y más pobreza. Argentina no cayó en eso.

El caso también enfrentó la circunstancia excepcional de que por más de una década el país tuvo los recursos económicos y políticos para pelear contra los fondos buitres, en un contexto económico en el cual el valor de acceder a los mercados internacionales de crédito fue bajo durante muchos años. La mayoría de los países deudores en emergencia económica no pueden dar esa batalla.

JMR: ¿Cuáles fueron las estrategias que implementó el Gobierno argentino para pagar a deuda? ¿Cómo se pueden juzgar hoy esas estrategias? ¿Estaba previsto lo que sucedió luego con los fondos buitres?

MG: La reestructuración incluyó un grupo de cláusulas y disposiciones que pretendían evitar el comportamiento de tipo holdout. Dos cláusulas que se volvieron particularmente importantes en la disputa legal con los buitres la RUFO, que establecía si el país hacía una oferta superior voluntaria a bonistas holdout antes de fines del 2014, debía equipararles la oferta a los tenedores de bonos reestructurados, y la llamada pari passu, que se suponía que era una cláusula que debía garantizar un tratamiento equitativo entre acreedores.

En noviembre de 2012, el juez Griesa falló a favor de los buitres y en contra de Argentina interpretando la cláusula pari passu de una forma por demás peculiar. Básicamente interpretó que trato equitativo significaba que, mientras los tenedores de bonos de canje recibirían una fracción de aproximadamente un tercio de dólar sobre los bonos originales defaulteados, los fondos buitres recibirían un dólar entero, más intereses que incluían la tasa compensatoria, por los bonos adquiridos a una fracción que, en la mayoría de los casos, era menor a 30 centavos de dólar.

Más allá del fallo, que desde el punto de vista económico constituyó un absurdo que generó un intenso debate a nivel internacional, el costo directo de pagarle a los buitres lo que habían obtenido en las cortes de Estados Unidos no era tan alto. El problema principal era que la RUFO hacía que cumplir con el fallo del juez Griesa fuese una apuesta con un costo potencial altísimo, pues podía deshacer enteramente la reestructuración de la deuda, y ahí sí que el país hubiese entrado en un default posiblemente muy costoso. De modo que el cumplimiento del fallo de Griesa era política y económicamente inviable hasta el vencimiento de la cláusula RUFO el 31 de diciembre de 2014.

JMR: ¿Cómo fue la actuación de la Argentina ante el fallo de EE.UU. por los fondos buitres y otros tenedores de bonos?

MG: El aspecto más importante del fallo del juez Griesa fue una medida cautelar que bloqueaba los pagos programados de Argentina a los tenedores de bonos de canje hasta que el país le pagara a los fondos buitres en su totalidad. Argentina apeló, pero el Tribunal de Segunda Instancia mantuvo las medidas cautelares pari passu de Griesa, y luego la Corte Suprema de Estados Unidos rechazó la revisión del caso.

La medida cautelar tuvo un alcance notable. Le prohibió a Argentina usar sus recursos para pagarle a los tenedores de bonos de canje en cualquier parte del mundo, impidiendo que el país cumpliera con sus obligaciones con la mayoría de sus acreedores, para aumentar el costo por no obedecer lo que los tribunales de EE.UU. consideraban eran las obligaciones del país para con una minoría de tenedores de bonos que habían comprado deuda incumplida.

Y la medida excedía el territorio de EE.UU.: bloqueaba los pagos de Argentina de su deuda externa no sólo según las leyes de Nueva York, sino también bajo otras leyes extranjeras, y hasta bajo las leyes de Argentina. El fallo también implicaba que cualquier intermediario financiero que ayudara a Argentina podría estar en desacato ante los tribunales de EE.UU., aún si esto sucedía fuera de las fronteras de EE.UU.

La respuesta argentina fue la de sancionar una nueva ley (la “Ley de Pago Soberano”) que permitía a los tenedores de bonos de deuda reestructurada intercambiar sus bonos por otros bonos con términos similares pero emitidos de conformidad con la ley argentina. La ley también permitía realizar pagos de la deuda a través del Banco de la Nación Argentina, reemplazando al fiduciario original, el “Bank of New York Mellon”. El juez Griesa consideró que la Argentina estaba en desacato ante el tribunal por esta acción. Y los bonistas reestructurados prefirieron esperar a cambiar sus bonos bajo ley extranjera por otros bajo ley argentina para poder cobrar.

JMR: ¿El incumplimiento de los pagos de 2014 se consideró un nuevo default?

MG: Fue una situación tan atípica que hubo que buscarle un nombre. El tema fue que el gobierno argentino tenía la capacidad y la voluntad de pagar, por lo que ese hecho no es lo que usualmente llamamos un default. De hecho, a pesar del bloqueo de Griesa, decidió enviar el dinero al agente fiduciario, el Bank of New York Mellon, que debía transferirlo como pago de intereses de deuda a los acreedores. Pero el fiduciario no lo transfirió para evitar incurrir en desacato con los tribunales de EE.UU. Junto a Joseph Stiglitz decidimos que era más apropiado llamarlo “Griesafault”, y fue con ese nombre que titulamos un artículo que describía el evento, publicado por entonces en el portal Project Syndicate.

JMR: ¿Cómo influyeron las elecciones presidenciales argentinas de 2015 en este conflicto?

MG: Vencida la RUFO, ya tenía sentido buscar un acuerdo con los buitres. Pero por entonces las posiciones de los dos partidos con chances de ganar las elecciones eran marcadamente opuestas. Por una parte, la disputa con los fondos buitre se había convertido en una bandera política para el gobierno de turno. Recordemos que el gobierno había estado usando el eslogan “Patria o Buitres”. Por otra parte, la posición que había tomado el partido que luego se convertiría en gobierno, Cambiemos, era amigable hacia los buitres. De modo que la disputa de los fondos buitres no fue una política de estado. Esto hizo que fuese muy difícil que se llegara a un acuerdo a unos pocos meses de las elecciones presidenciales. Ni el gobierno ni los litigantes lo encontraban conveniente. Para los litigantes, el valor de la opción de esperar era grande.

JMR: ¿Cómo reaccionó la comunidad global ante la disputa de Argentina con los fondos buitres?

MG: Notemos primero que el retorno del comportamiento buitre fue exorbitante. Por ejemplo, el retorno estimado del buitre que lideró la demanda, NML Capital, fue aproximadamente 1270 por ciento. Que el comportamiento buitre se haya vuelto tan rentable genera un problema para el funcionamiento de los mercados de deuda internacional, pues hace que haya más incentivos a no llegar a un acuerdo de reestructuración en situaciones insostenibles. Es lo que los economistas llamamos un problema de “riesgo moral”. En el caso argentino ni siquiera fue necesario ser un demandante, pues alcanzó con mantenerse fuera de la reestructuración, esperar a que los fondos buitre demanden, y luego pedir un tratamiento similar. El problema es que cuando esto pasa se torna imposible poder finalizar los procesos de reestructuración aun cuando son necesarios.

La comunidad internacional reaccionó masivamente en rechazo a la victoria buitre y se pusieron sobre la mesa un conjunto de propuestas de reformas, algunas de las cuales han avanzado. La comunidad financiera ha sugerido nuevo lenguaje para las emisiones de bonos de soberanos que incluyen cláusulas de acción colectiva más robustas que las que se venían implementando, y también ha sugerido una aclaración de la cláusula pari passu que difiere de la interpretación que le dio el juez Griesa. Estas reformas van a ayudar pero no van a ser suficientes para resolver las deficiencias que se vienen observando en los procesos de reestructuración de deuda.

Más generalmente el caso de Argentina desnudó los peligros de dejar la resolución de disputas legales que surgen en un proceso de reestructuración de deuda soberana en manos de jueces que no entienden ni los objetivos y las complejidades de una reestructuración de deuda soberana, ni los principios sobre los cuales se debería basar un proceso de reestructuración. A fin de corregir los marcos deficientes actuales, resulta imprescindible construir una alternativa basada en principios razonables, acorde con los objetivos más amplios de reestructuración de deuda, que orienten a los tribunales y capaciten a sus miembros sobre cómo lidiar con estas situaciones complejas. Este marco debería complementarse y fortalecerse mediante contratos más robustos.

La Organización de las Naciones Unidas (ONU) apoya esta visión. En septiembre de 2015, la Asamblea General de ONU aprobó nueve principios que deberían orientar los procesos de reestructuración de deuda soberana. Estos principios se han violado reiteradamente en las experiencias recientes de reestructuración de deuda soberana. Si se respetaran, se resolverían algunas de las deficiencias observadas en esos procesos. Sólo seis países votaron en contra de su adopción: Estados Unidos, el Reino Unido, Canadá, Alemania, Israel y Japón. Pero como ese grupo incluye a las principales jurisdicciones prestamistas, estos principios no tendrán ningún impacto efectivo importante en el corto plazo. La idea es que por lo pronto sean parte de un proceso gradual de creación de normas sobre lo que es buena práctica en este tipo de reestructuraciones.