Reporte de Política Fiscal | Mayo 2022

Resultado Fiscal de Marzo 2022

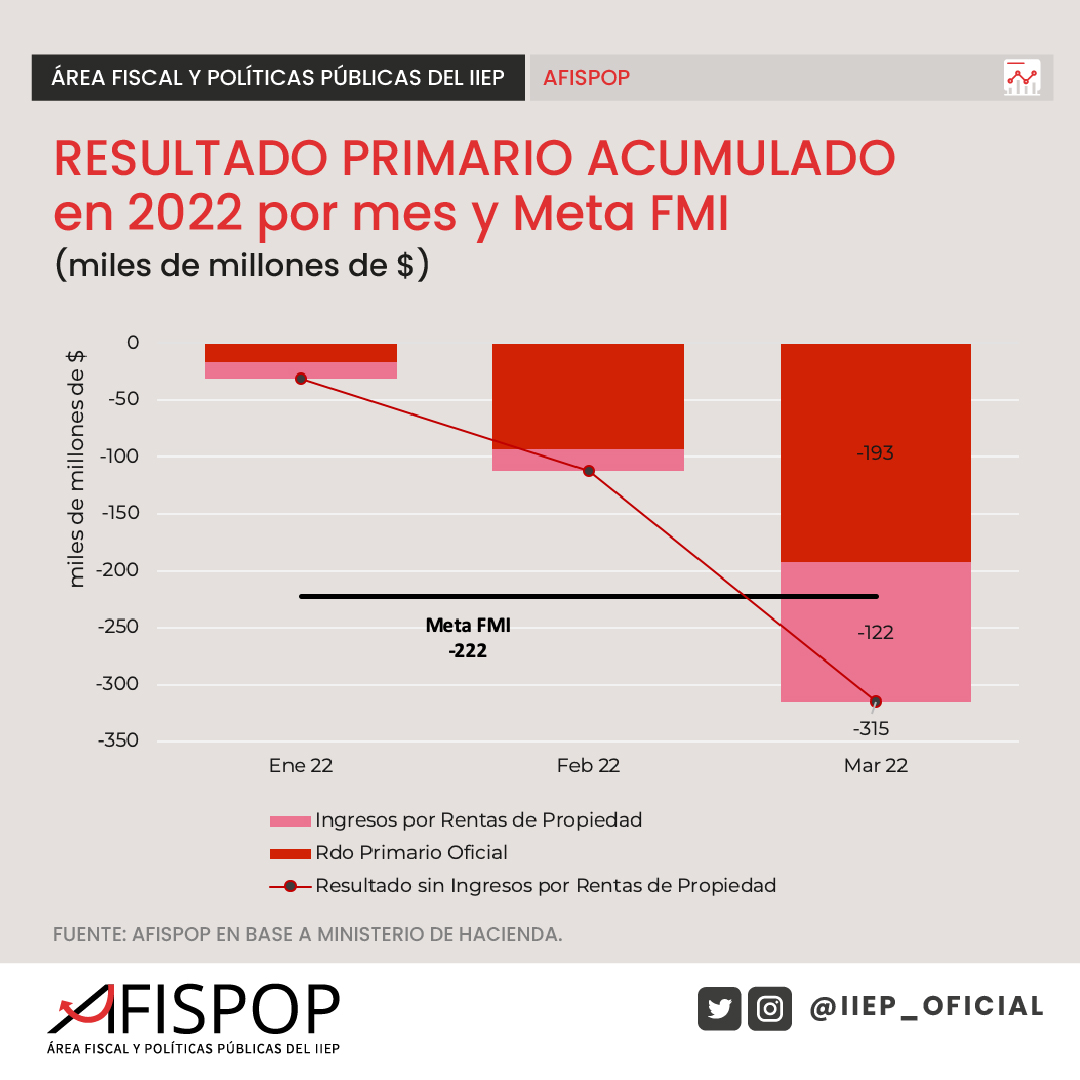

El Sector Público Nacional (SPN) acumuló en el primer trimestre del año, un déficit primario de $192.000 millones (equivalente a 0,27% del PIB), por debajo de la meta acordada con el FMI ($222.300 millones) (Figura 1). Sin embargo, el grueso del cumplimiento se explica por el inusual registro de ingresos por rentas de la propiedad del Tesoro, sin los cuales no se habría cumplido la meta. Una de las cuatro metas cuantitativas a las cuales el gobierno se comprometió en el marco del programa con el FMI, consiste en alcanzar un déficit primario menor a $222.300 millones durante el primer trimestre de 2022 (equivalente a un estimado 0,31% PIB) . Es importante recordar que la meta de déficit primario se define en términos nominales . En efecto, el déficit primario en base caja del SPN (tal como se define en el programa) fue de $192.000 millones y estuvo por debajo de la meta en el primer trimestre. Sin embargo, se destacó especialmente en marzo, el registro como ingresos corrientes de ciertas operaciones de deuda pública bajo la cuenta de Rentas de la Propiedad del Tesoro, sin los cuales el déficit primario habría sido mayor a la meta. Asimismo, para dar continuidad al seguimiento del déficit en su versión anual, (i.e. medido como el acumulado móvil de los últimos 12 meses), la Figura 2 muestra que el déficit primario se sigue manteniendo cerca de 3,0% del PIB, mientras el déficit total alcanza 4,6% del PIB.

Los ingresos totales del SPN aumentaron 23% (anual) en términos reales en marzo 2022, principalmente explicado por los ingresos de rentas de la propiedad producto de un mecanismo particular de registro presupuestario. Se trata de la imputación como ingresos por rentas de la propiedad en la cuenta del Tesoro a la diferencia entre el valor efectivo adjudicado y el valor nominal adjudicado de la emisión de bonos. Usualmente estas diferencias reflejan las “primas de emisión” (i.e. cuando un bono se emite por arriba de la par) y son montos muy menores. Sin embargo, cuando se trata de una ampliación de un bono existente denominado en pesos y atado a la inflación (CER), las diferencias entre el valor nominal del bono y el actual (típicamente “inflado” por la inflación acumulada entre el momento de la emisión original y de la re-apertura) pueden ser significativas. Por ejemplo, si se colectan (valor adjudicado efectivo) $10.000 millones de un bono CER cuyo valor nominal es de $5.000 millones (i.e. como consecuencia de que el precio de colocación es de $200 por cada $100 de valor nominal, por la inflación acumulada), la diferencia de $5.000 millones se registra como una renta de la propiedad en la cuenta del Tesoro.

Si bien el procedimiento se ajusta a la normativa presupuestaria, el registro de estos recursos como ingresos corrientes no parece tener sentido económico, toda vez que se trata de un mecanismo -aunque particular- de financiamiento de mercado. Es decir, no debiera reducir el déficit, sino financiarlo (i.e. “debajo de la línea”). La mayor utilización de bonos CER como mecanismo de financiamiento de la actual administración permitió que este efecto sea más significativo. En efecto, solo por este mecanismo en 2021 se registraron cerca de 0,3% del PIB. Más aún, solo durante el primer trimestre 2022, estos recursos sumaron $122.000 millones (0,17% PIB) y comienza a tener un impacto importante en el déficit (Figura 4). En particular en marzo, estos ingresos explicaron más de dos tercios del aumento anual total de los ingresos (Figura 3).

En relación con el programa con el FMI, parece claro que tal como está definido en el acuerdo, el déficit oficialmente reportado es correcto y menor a la meta, con lo cual se espera que la revisión del FMI sea satisfactoria en este aspecto. Sin embargo, no se descarta que, así como ocurre con otras metas del FMI y como ocurrió en el pasado con la meta de déficit fiscal, las futuras revisiones del programa contemplen esta situación ajustando la meta en consecuencia.

Por su parte, el gasto primario siguió acelerándose en marzo 2022, aumentado 19% (anual) en términos reales, mayormente explicado nuevamente por los subsidios a la energía. Por sexto mes consecutivo el gasto primario aumentó anualmente en términos reales. Si bien levemente por debajo del pico de diciembre 2021, el gasto primario real sigue en niveles similares a los máximos alcanzados durante el peor momento de la pandemia (Figura 4). Sin embargo, en la actualidad el “gasto COVID-19” es insignificante (principalmente gastos vinculados a vacunación) (Figura 5). En consecuencia, el mayor gasto provino de un aumento generalizado de las partidas “tradicionales”, donde se destacan los subsidios a la energía (producto del atraso tarifario y los mayores costos de la energía) y mayores gastos de capital. En particular, en marzo 2022, los subsidios a la energía explican más del 60% del aumento anual del gasto primario, producto del salto en el precio internacional de los hidrocarburos sin un correlato en los precios domésticos. Así, los subsidios pasaron de 1% del PIB a finales de 2019 a cerca de 2,5% del PIB en la actualidad (Figura 5). En menor medida, el gasto de capital también se aceleró en los últimos meses, aunque partiendo de niveles históricamente bajos (pasó de 1% del PIB a finales de 2019 a más de 1,4% del PBI en marzo 2022.

Por su parte, las prestaciones sociales atadas a la ley de movilidad (jubilaciones, pensiones y asignaciones familiares), aumentaron en términos reales por sexto mes consecutivos. Sin embargo, la reciente aceleración inflacionaria comenzó a atenuar el crecimiento real de estas partidas. En marzo 2022 aumentaron 3% (anual) comparado con incrementos promedio de 9% anual en enero y febrero.

Recaudación Tributaria Nacional de Abril 2022

La recaudación tributaria nacional aumentó nominalmente 64% (anual), equivalente a un estimado 4,4% (anual) en términos reales en abril 2022, traccionado principalmente por los impuestos tradicionales (Ganancias, IVA y Seguridad Social) . Tal como muestra la Figura 7, en abril 2022 tanto los derechos al comercio exterior (importación y exportación), como el impuesto a los Bienes Personales (BBPP), han sido las únicas fuentes que contribuyeron negativamente a la variación real (anual) de la recaudación. En el caso de BBPP, la alta base de comparación (producto de mayores alícuotas implementadas desde 2020), explica en parte la merma real de estos recursos. En relación con el comercio exterior, la situación es particular, toda vez que los derechos de exportación (principal driver de la recaudación en los últimos meses) mostró una retracción real de 24% (anual) en abril, producto, en principio, del adelantamiento de exportaciones en febrero y marzo, así como la afectación de las exportaciones por medidas gremiales en los puertos. Por su parte, los derechos de importación siguen acelerándose fuerte (29% -anual- versus un promedio de aumento anual de 15% en el semestre previo), producto de la acelerada reacción de las importaciones al crecimiento económico y, en parte, al atraso del tipo de cambio real de los últimos meses.

En cambio, las fuentes que traccionaron el aumento real de la recaudación provinieron de los tributos mas “tradicionales”, como son el IVA, Ganancias y las cargas para la seguridad social. En línea con la recuperación económica, estos tributos aumentaron por encima de la inflación (+16%, +7,6% y +10%, respectivamente) (Figura 8). En particular el aumento del IVA (cuya evolución está más vinculada con el consumo que con el producto) se vio fuertemente explicado por su componente aduanero (IVA DGA +14,4% anual). Si bien se registró cierta moderación en la actividad económica en el primer trimestre del año, los datos de recaudación para abril parecen mostrar una leve aceleración adicional. Asimismo, el impuesto a los Créditos y Débitos, cuyo comportamiento también está típicamente ligado a la actividad económica, mostro un aumento real anual de 4,5% en abril. Por su parte, el impuesto PAIS vuelve a tomar relevancia en los últimos meses, en principio producto también de la aceleración en las importaciones y el atraso del tipo de cambio. Recordemos que este tributo fue de los pocos que contribuyeron positivamente en 2020 (primer año de su implementación) seguido de su esperable retracción en 2021.