Reporte de Política Fiscal | Abril 2022

RESULTADO FISCAL DE FEBRERO 2022

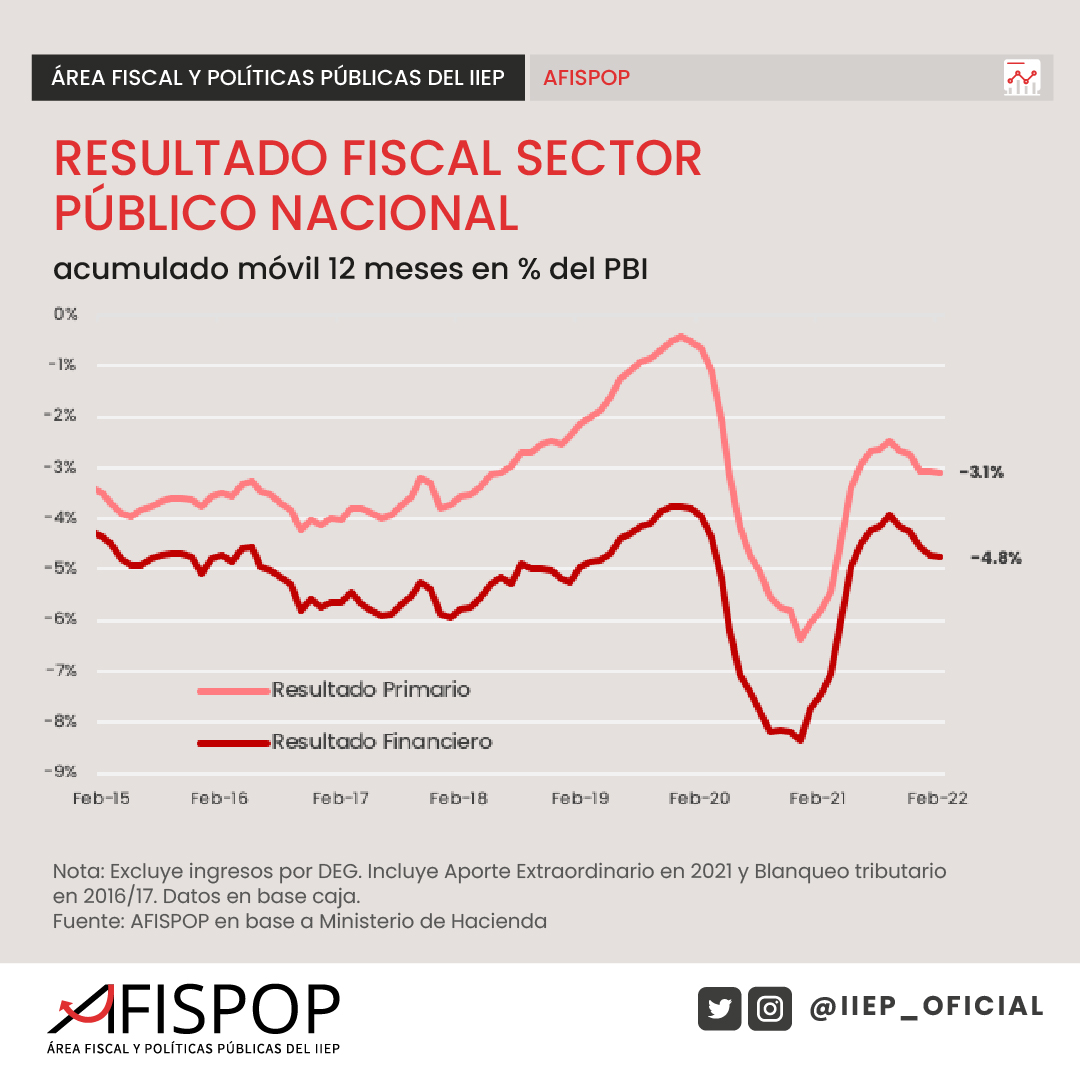

El déficit primario del Sector Público Nacional (SPN) alcanzó en febrero el equivalente a 3,10% del PIB (acumulado 12 meses), incrementándose levemente respecto a los meses previos (Figura 1).

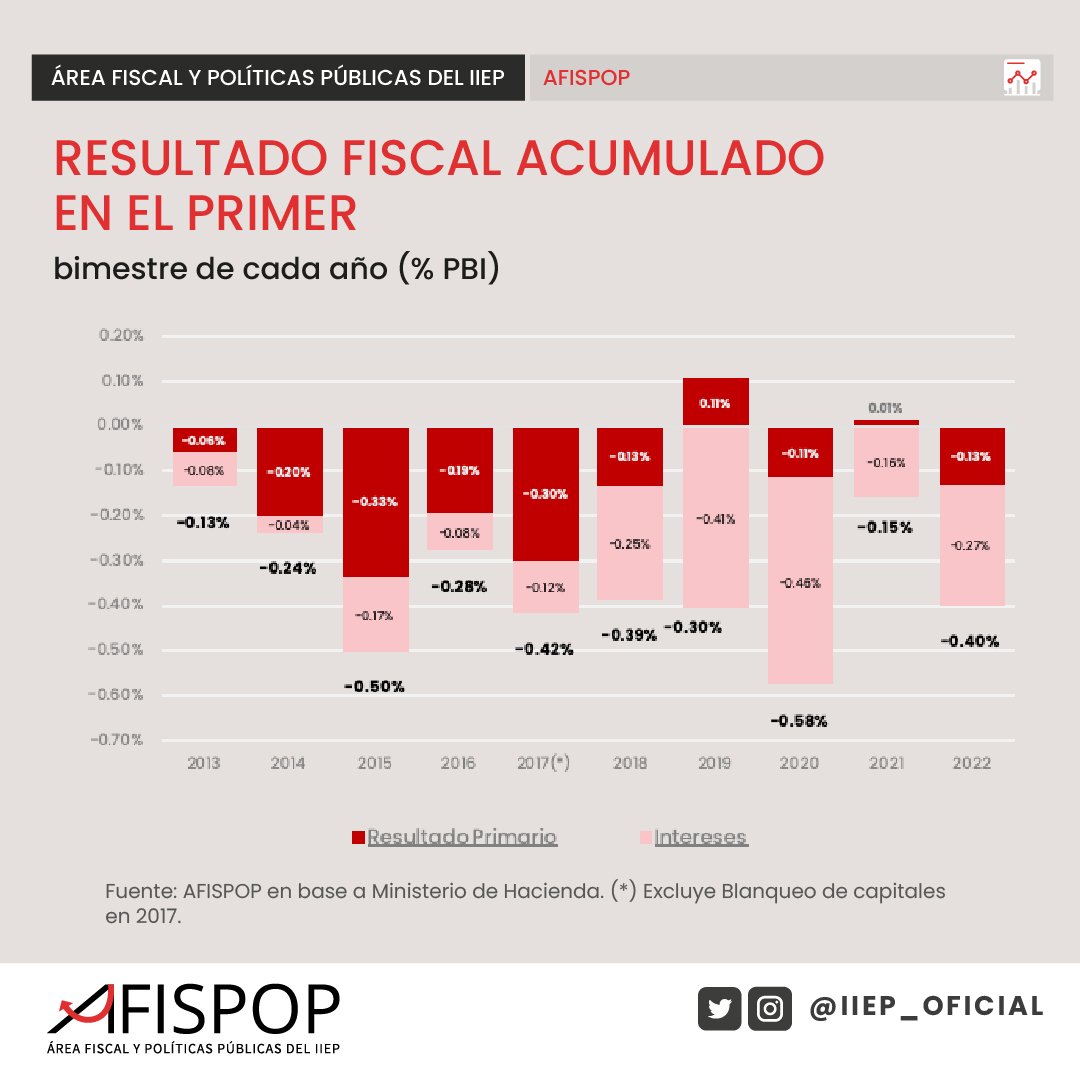

Luego del deterioro sobre el cierre del año 2021, el déficit primario medido por el acumulado móvil de 12 meses se estabilizó en torno a 3,1% del PBI, aunque en el margen continúa profundizándose. Por su parte, dado el mayor incremento de los pagos de intereses, el déficit financiero llegó a 4,8% del PBI en febrero (en diciembre cerró en 4,5% del PBI). Si se excluye el Aporte Solidario, el déficit primario sería de 3,6% del PBI y el financiero de 5,3% del PBI. Mirando solamente el primer bimestre del año, el déficit fiscal fue considerablemente mayor al registrado el año pasado, pasando de 0,1% del PBI en 2021 a 0,4% del PBI en 2022 (Figura 2), similar a los registros de 2015, 2017, 2018 y 2019. De cara al futuro, resulta preocupante que, traccionados principalmente por las prestaciones atadas a la movilidad, los gastos primarios siguen creciendo en términos reales a una velocidad mayor que la de los recursos. Ello explica el crecimiento del déficit.

Si bien durante el primer bimestre se profundizó significativamente el déficit del SPN, comparado con 2021, todavía hay un margen importante respecto a las metas acordadas con el FMI. Mientras el déficit acumulado en el primer bimestre alcanzó $92.982 millones, la primera meta fiscal del programa con el FMI apunta a un déficit primario menor a $222.300 millones durante el primer trimestre de 2022. En consecuencia, el SPN tiene todavía un margen de déficit en marzo de hasta $129.000 millones. Es esperable que la primera meta trimestral sea sobre cumplida, mientras que el segundo semestre será más desafiante (Figura 3). Vale recordar que las metas del programa son fijadas en términos nominales y que actualmente las cifras para el tercer y cuarto trimestre son indicativas. A modo de simplificación en la Figura 3 se expresa todo como porcentaje del PBI, estimado en $70.000.000 millones.

Los ingresos totales del SPN crecieron 6,1% en términos reales en febrero, traccionados por los recursos tributarios. La recaudación tributaria del SPN aumentaron 5,4% respecto a febrero de 2021, en términos reales. Los impuestos tradicionales más ligados a la actividad económica volvieron a explicar casi la totalidad del aumento de recursos. En particular el IVA (+9% anual), el impuesto a los Créditos y Débitos (+46% anual) y los impuestos internos (+9% anual). Asimismo, en línea con lo ocurrido en los meses previos, los recursos de la seguridad social también tuvieron un buen dinamismo (+8% anual), reflejando la mejora parcial de los salarios reales y del empleo formales. Por su parte, los derechos de exportación han moderado su incremento anual, dada la alta base de comparación, pero siguen mostrando crecimiento real positivo (+1% anual).

Los gastos primarios del SPN volvieron a acelerarse (a un ritmo mayor que el de los recursos) en febrero, y crecieron 11,6% (anual) en términos reales. Aunque esta dinámica fue liderada por las prestaciones sociales atadas a la movilidad, la aceleración del gasto fue bastante generalizada (Figura 4).

Luego de la fuerte expansión del gasto público sobre finales del 2021 (+18% anual, en términos reales en promedio durante el último trimestre), se observó una parcial desaceleración en enero (+4% anual). Sin embargo, en febrero las erogaciones volvieron a acelerarse, creciendo a una velocidad de dos dígitos (+11,6% anual). El conjunto de prestaciones sociales, que evolucionan según la ley de movilidad, fueron el principal contribuyente al aumento del gasto, explicando algo menos que la mitad del incremento en febrero. Así, estas partidas aumentaron 9% (anual) en términos reales, toda vez que la fórmula de indexación sigue reflejando el salto en la “nominalidad” (precios, recaudación y salarios) ocurrida hace 6-9 meses, revirtiendo parcialmente el ajuste real experimentado especialmente durante la primera mitad de 2021. Por su parte, el conjunto de “otros programas” dentro de las prestaciones sociales (que en su mayoría no están atados a la movilidad), también mostró un gran incremento real cercano a 27% anual, en términos reales. Allí se destacan mayores erogaciones dentro del programa Potenciar Trabajo (fruto de la incorporación de nuevos beneficiarios y suba del monto de prestaciones) y de Políticas Alimentarias (dada la expansión hasta los adolescentes de 14 años del programa Tarjeta Alimentar).

Luego el tercer ítem que más contribuyó al aumento del gasto primario fue, nuevamente, el correspondiente a los subsidios a la energía. Estas partidas aumentaron 27% (anual) en términos reales en febrero, principalmente por las transferencias a CAMMESA como correlato del atraso de tarifas y el aumento de costos en la generación y provisión de gas y electricidad. Asimismo, el gasto de capital sigue mostrando crecimiento real positivo, pero más moderado (+2% anual) respecto a meses previos. Sin embargo, dada la naturaleza (i.e. no ser un gasto corriente) de estas partidas, son erogaciones que típicamente tiene alta volatilidad, de allí que la desaceleración de febrero no debiera ser considerada, a priori, indicativo de un cambio de tendencia.

RECAUDACIÓN TRIBUTARIA NACIONALDE MARZO 2022

La recaudación nacional aumentó 62,5% (anual) nominalmente en marzo 2022, reflejando un aumento real (estimado) de 7,2% respecto a marzo 2021, principalmente traccionado por los derechos de exportación, aunque el aumento fue generalizado (Figura 5). Similar a lo ocurrido durante buena parte de 2021, los derechos de exportación volvieron a ser el principal driver de la recaudación nacional (+26% anual, en términos reales), como resultado tanto de mayores volúmenes exportables, pero principalmente, del nuevo salto en el precio internacional de los commodities desde fines de febrero, a raíz de la invasión de Rusia a Ucrania. Asimismo, los impuestos de la Seguridad Social también mostraron un buen dinamismo, en línea a los meses previos, aumentando 8% (anual) en términos reales, reflejando las mejoras parciales en salarios y empleo formales. El impuesto a las Ganancias también arrojó buenos resultados y subió 8% (anual) en términos reales, en marzo, a pesar de la baja implementada en 2021. Por último, el IVA y el impuesto a los Créditos y Débitos, mostrando un buen desempeño, aunque más moderado que los meses previos. Estos registros no incluyen los ingresos en concepto de Aporte Solidario[1].

Por último, mirando con más perspectiva, el nivel del total de recursos tributarios (en términos reales), sigue levemente por arriba del bienio previo al C-19 (2018-2019). Sin embargo, excluyendo nuevos impuestos, y aquellos que se vieron afectados por modificaciones o shocks externos, el “núcleo” de recursos tributarios (típicamente las fuentes tributarias más tradicionales), están todavía por debajo del promedio de 2018-2019 (Figura 6).