Reporte de Política Fiscal | Marzo 2022

16 Mar 2022

El Sector Público Nacional (SPN) profundizó levemente su déficit primario en el acumulado de los últimos 12 meses (en base caja), alcanzando 3,1% del PIB en enero 2022.

Resultado Fiscal de Enero 2022

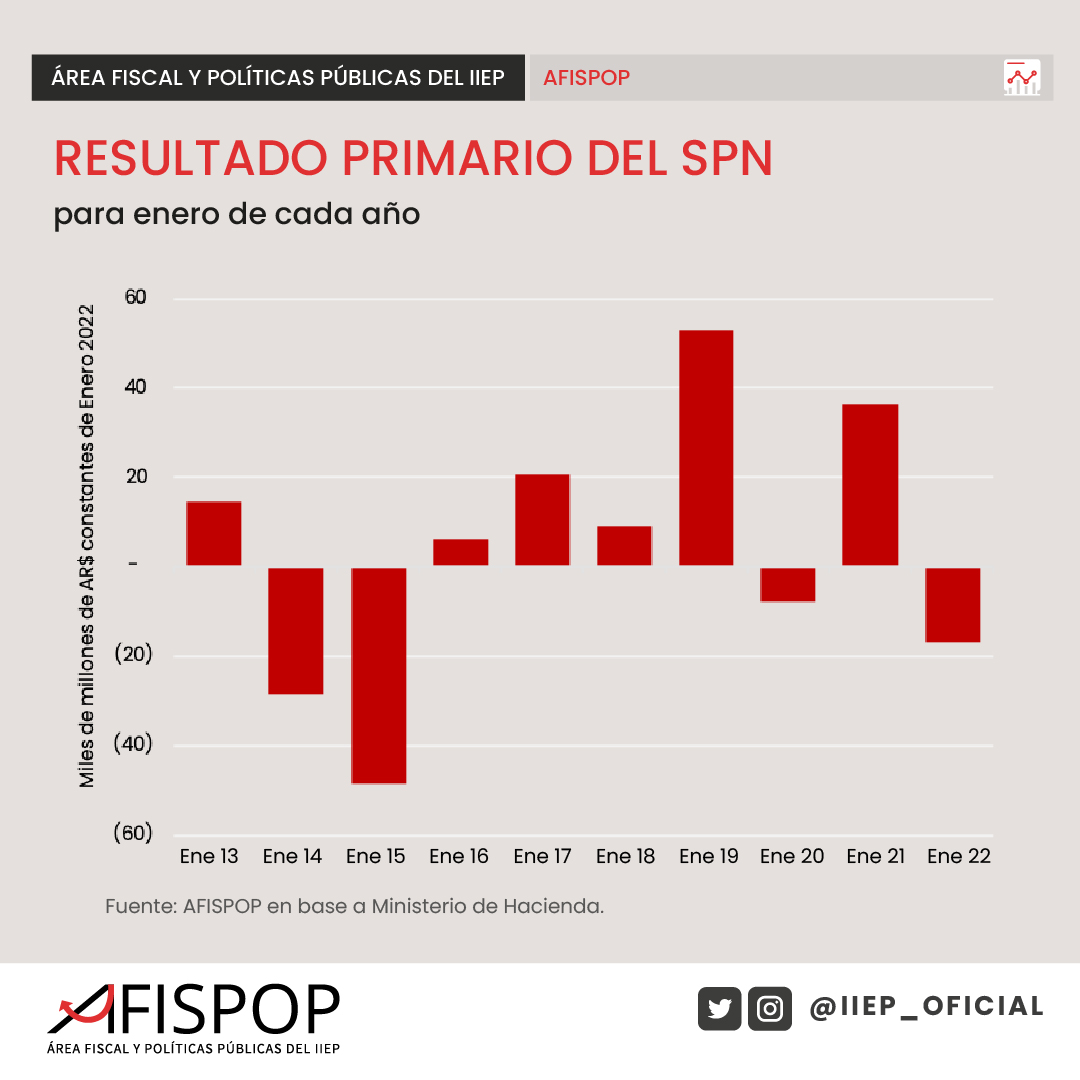

El Sector Público Nacional (SPN) profundizó levemente su déficit primario en el acumulado de los últimos 12 meses (en base caja), alcanzando 3,1% del PIB (Figura 1). Luego de cerrar el año 2021 con un déficit primario de 3,1% del PBI, en enero el acumulado de 12 meses arrojó un registro virtualmente estable. Si se excluyera el ingreso extraordinario en concepto de Aporte Solidario (ocurridos entre mayo y diciembre 2021), el déficit habría alcanzado 3,6% del PIB en enero 2022. Sumando el pago de intereses el déficit total acumulado en 12 meses se profundizó hasta 4,7% del PIB (5,3% del PIB sin el Aporte Solidario). A su vez, mirando exclusivamente lo ocurrido en enero 2022, el resultado primario fue deficitario por $16.683 millones, y es el más alto desde 2015 medido en moneda constante (Figura 2). Ya casi sin gastos directamente ligados al COVID-19, los gastos atados a la movilidad han sido los más dinámicos y quienes más contribuyeron al déficit de enero 2022. Por su parte los ingresos se vieron particularmente afectados por una baja en los derechos de exportación.

Los ingresos totales del SPN cayeron 2% en términos reales, principalmente por menor recaudación en derechos de exportación (Figura 3). Como se relató en el Reporte Fiscal del mes pasado, los derechos de exportación han sido prácticamente la única fuente tributaria que contribuyó negativamente a la variación anual de la recaudación en enero 2022. El principal factor que explica esta caída viene por el efecto de una alta base de comparación de los Derechos de Exportación, que hizo que en enero registraran una caída real de más de 40% (anual). El dato de enero de 2021 había sido particularmente alto por el efecto de acumulación de volúmenes exportados (por el paro en los puertos de diciembre 2020) y el propio efecto del salto de precios de commodities. Por su parte, del resto de los recursos tributarios que ingresan al SPN, los más dinámicos han sido los recursos de la seguridad social que subieron 13% en términos reales, como resultado de las mejoras por paritarias y la lenta recuperación del empleo formal. El resto de los principales tributos (IVA, Ganancias, “Cheque”) han mostrados incrementos por encima de la inflación, en línea con los meses previos.

El gasto primario del SPN siguió creciendo en términos reales -aunque a menor velocidad- traccionado principalmente por los gastos sociales atados a la movilidad. Enero 2022 es el octavo mes consecutivo en que los gastos primarios (excluidos los gastos directamente ligados al COVID) aumentan en términos reales. Esto es, luego de la contracción real del gasto de inicios del 2021, el gasto real se expandió fuertemente durante el segundo semestre y enero 2022 siguió mostrando esta dinámica. Sin embargo, el gasto primario subió 4% en términos reales en enero 2022, comparado con un ritmo promedio de +18% anual, durante el trimestre anterior. Esta parcial desaceleración se explica por una caída de 1% anual en las partidas de subsidios a la energía. El resto de los gastos siguieron mostrando una expansión real. El principal driver fueron las prestaciones sociales atadas a la movilidad, toda vez que el mecanismo de indexación comenzó hace unos meses a reflejar la mayor nominalidad (en inflación y, por ende, en recaudación) registrada durante el primer semestre 2021. Así, el conjunto de prestaciones sociales (jubilaciones, pensiones y asignaciones familiares) crecieron 9% anual en términos reales en enero 2022. De modo similar, el gasto salarial del SPN también creció 4% anual en términos reales, que siguen reflejando las mejoras salariales producto de las nuevas paritarias vigentes en los últimos meses y, puntualmente en enero 2022, el remanente del pago de un bono especial de $20.000 por empleado, implementado en diciembre 2021.

Así, si separamos el gasto primario (excluyendo C-19) entre aquellas partidas indexadas (prestaciones sociales) o semi indexadas (salarios) y el resto del gasto, cuya naturaleza tiene un grado de discrecionalidad mayor, se observa que durante 2021 la expansión del gasto vino determinado por las partidas no indexadas (i.e. subsidios y gasto capital), mientras las prestaciones sociales indexadas se contrajeron (Figura 4). Pero, a medida que la fórmula de movilidad comenzó a incluir la mayor inflación y recaudación de inicios de 2021, las prestaciones sociales se recuperaron y actualmente, en enero 2022 (tomando el promedio móvil de 6 meses para suavizar estacionalidad), ya viajan a una velocidad mayor que la inflación. Así, si bien (parcialmente) en enero se vio una desaceleración del gasto de subsidios, la mirada con mayor perspectiva sigue mostrando a las grandes partidas del gasto creciendo por arriba de la inflación.

Recaudación Tributaria Nacional de Febrero 2022

La recaudación nacional volvió a crecer en términos reales en febrero 2022, con una mejora generalizada de las fuentes tributarias (Figura 5). La recaudación aumentó 8.2% en términos reales respecto a febrero 2021, luego de una desaceleración en enero 2022 (ver Reporte anterior). Casi la totalidad de las fuentes tributarias mostraron una contribución positiva en términos reales en febrero. Los derechos de exportación volvieron a crecer en términos reales (+14% anual) luego del “parate” de enero 2022, gracias a mayores volúmenes exportados y mejoras en los precios internacionales. Los recursos de la seguridad social siguen mostrando un buen dinamismo y crecieron 10% (anual) en términos reales, de la mano de una continua mejora en los salarios reales, pero también, aunque en menor medida, del empleo formal. El impuesto a las Ganancias aumentó 10% anual en términos reales, traccionado por el ingreso del cuarto anticipo de Personas Humanas del cuarto trimestre 2021 y a pesar de la baja que sigue implicando la actualización del mínimo no imponible implementada en 2021. Por su parte, el IVA y el “impuesto al Cheque”, típicamente reflejando niveles de actividad, mostraron aumentos anuales de 5% y 14%, respectivamente, en línea con la recuperación económica que continúa.

Acuerdo con el FMI

El gobierno cerró un acuerdo con el FMI que, al momento de escribirse este informe está siendo tratado en el Congreso de la Nación. El acuerdo incluye un marco macroeconómico para los próximos años con supuestos bastante más optimistas que las previsiones de mercado. Las previsiones de crecimiento económico sobre el crecimiento económico en 2022 se encuentran más cerca del límite inferior del rango propuesto. Por su parte, las expectativas de inflación del mercado están bien por arriba incluso del rango superior de las propuestas en el acuerdo (48% versus 55%). Más aún, ninguna de estas previsiones incluye todavía el impacto que pueda tener la guerra en Ucrania sobre las variables locales, principalmente la inflación.