Reporte de Política Fiscal | Febrero 2022

ANÁLISIS DEL RESULTADO FISCAL DE 2021

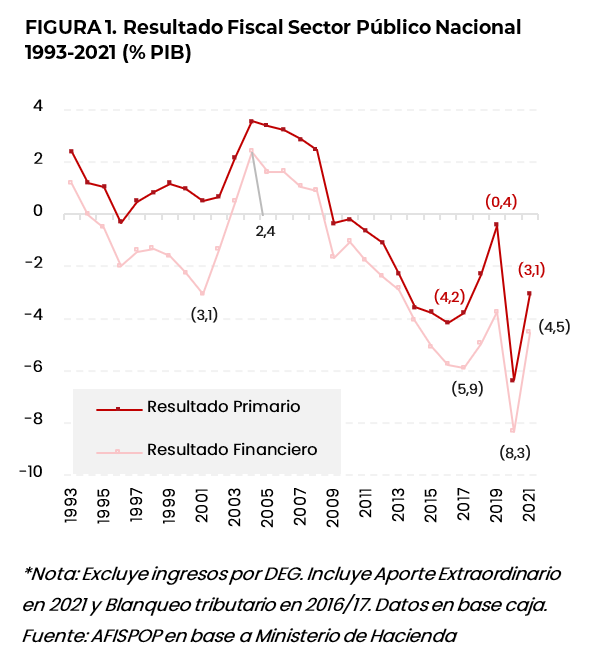

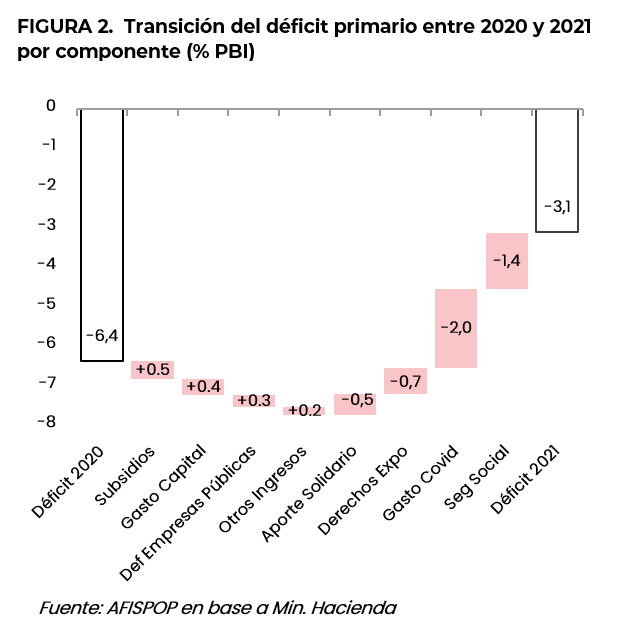

El Sector Público Nacional (SPN) concluyó el año 2021 con un déficit fiscal primario, en base caja, equivalente a 3,1% del PIB (Figura 1)1. Esto implica una reducción de 3,3 puntos porcentuales (pp) del PIB respecto al rojo primario inusualmente alto de 2020 (6,4% del PIB). Sumando el pago de intereses, el déficit total se expandió a 4,5% del PIB. Sin embargo, si se excluye el ingreso extraordinario proveniente del Aporte Solidario (de las grandes fortunas), el déficit primario se expande a 3,6% del PIB y el financiero a casi 5% del PIB. Estos niveles de déficit son similares a los registrados en 2014-2017 y se encuentran entre los más altos en las últimas 3 décadas (Figura 1). Los principales drivers de esta reducción del déficit, como proporción al PIB, son la fuerte aceleración inflacionaria y su impacto sobre los gastos indexados al pasado; la remoción de la mayoría de los gastos de emergencia por C-19; y un contexto global altamente favorable que apuntaló la recaudación por derechos de exportación2. Sin embargo, como se verá más adelante, especialmente durante la segunda parte del año, el sesgo fiscal fue altamente expansivo de la mano de una fuerte aceleración del gasto real.La remoción de buena parte del gasto de emergencia COVID-19, junto a la contracción del gasto previsional e ingresos extraordinarios, explicaron el grueso de la parcial mejora fiscal en 2021. Al mirar la ejecución presupuestaria del 2021, se observan al menos tres fuentes que continuaron siendo expansivas (i.e. mayor déficit), medido como proporción del Producto. En primer lugar, la continuidad del congelamiento tarifario de la energía y el aumento de costos implicó que la partida de subsidios aumentara 0,5% del PIB, y volviera a niveles similares a los de 2016 (totalizando casi 3% del PIB). Luego, la combinación de un aumento de la inversión pública (que pasó de 1% a 1,4% del PIB) y la expansión del déficit del conjunto de empresas públicas (pasó de 0,5% a 0,8% del PIB), son las otras dos fuentes que contribuyeron a un mayor déficit en 2021. Por el contrario, el principal factor que trajo ahorro fiscal ha sido la remoción del grueso de los gastos de emergencia por C-19 (estimado en 2% del PIB) (Figura 2). A su vez, el impacto de la aceleración inflacionaria sobre las prestaciones de la seguridad social (cuya fórmula de indexación está indirectamente ligada a la inflación, pero con un rezago de 6-9 meses), contrajo esta partida en cerca de 1,4% del PIB durante 2021. Por último, en relación con los recursos, tanto el Aporte Solidario (0,5% del PIB) como el aumento en los derechos de exportación fruto del salto en el precio internacional de los commodities (+0,7% PIB), han sido dos fuentes “extraordinarias” de ingresos que permitieron reducir el rojo fiscal.

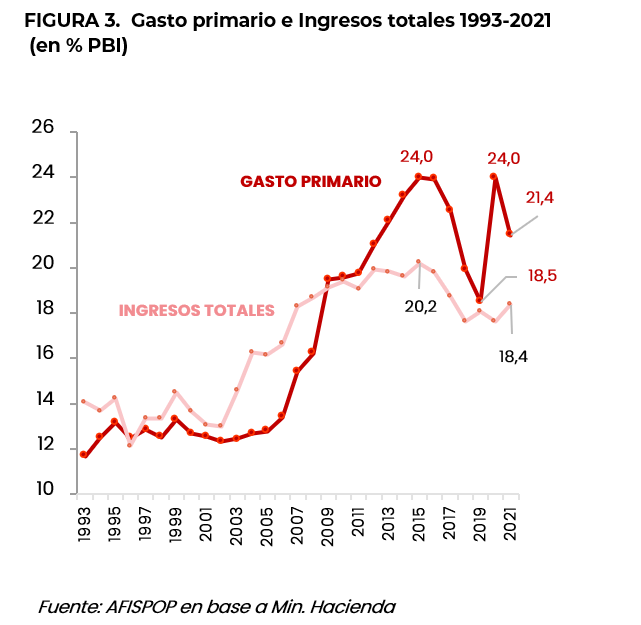

El gasto primario nacional se contrajo parcialmente luego del salto de 2020 y cerró el año 2021 en 21,4% del PIB, mientras que los ingresos totales llegaron a 18,4% del PIB recuperando niveles pre-pandemia. En términos agregados, si bien el total del gasto primario se contrajo respecto al salto de 2020, el nivel de 2021 (21,4% del PIB) es todavía casi 3 pp (del PIB) mayor al de 2019, previo a la crisis del COVID-19. A su vez, en perspectiva histórica, como muestra la Figura 3, estos niveles son todavía ampliamente superiores a los promedios históricos de aquellos niveles que permitían garantizar un balance fiscal neutral o positivo. Por el lado de los ingresos, luego de una importante expansión en los 2000s traccionada principalmente por impuestos de emergencia, la tendencia histórica parece haber mostrado un tope alrededor del año 2015. Así los recursos que quedan en el SPN desde entonces mostraron una retracción entre 2016 y 2018 (por reducciones de impuestos) que se recuperó solo parcialmente en 2021 (cerraron en 18,4% del PIB) casi exclusivamente de la mano de la mayor recaudación en derechos de exportación y del Aporte Solidario.

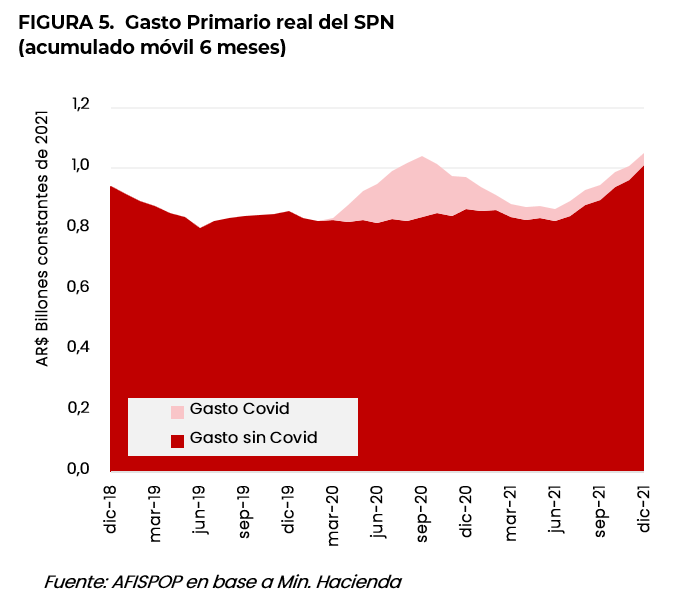

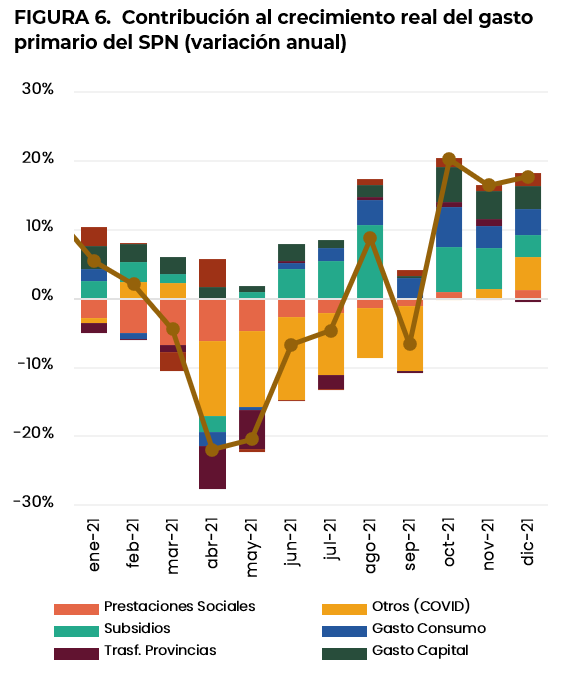

Sin embargo, mirando la dinámica mensual al interior del año, se observa que el gasto primario real se aceleró fuertemente en la segunda mitad de 2021 y terminó el año en niveles incluso mayores a los registrados en el pico de la crisis del C-19 en 2020 (Figura 4). Como se dijo en Reportes anteriores, el gasto primario en moneda constante experimentó un salto extraordinario entre marzo y septiembre de 2020 (cerca de 30% de incremento en 6 meses), naturalmente traccionado por los mayores gastos de emergencia en el marco de la crisis del C-19. Desde entonces, principalmente por la remoción de estas erogaciones extraordinarias a medida que la crisis sanitaria fue cediendo (y también por la aceleración inflacionaria que “ayudó” a contraer gastos reales), el gasto primario real se fue revirtiendo sostenidamente hasta inicios de 2021. Sin embargo, sobre la segunda parte del año 2021, con gastos ligados al C-19 ya muy menores y relativamente constantes3, el resto de las partidas se incrementaron notablemente e hicieron que el total de gasto público superara los niveles registrados en el pico de la pandemia (Figura 3).

En particular, el incremento en los subsidios a la energía, la mayor obra pública e incrementos en gastos de consumo del SPN explicaron el salto del gasto en segunda parte del año (Figura 6). Desde junio 2021 en adelante, los mayores costos de generación y el congelamiento tarifario implicaron un incremento real del gasto en subsidios a la energía sostenido y creciente hasta el final del año. Por su parte, como parte del programa fiscal del gobierno, máxime en un contexto electoral, el gasto de capital ha mostrado incrementos reales interanuales a lo largo de todo el año, contribuyendo así también a la expansión del gasto total. Vale recordar que el gasto de capital en base caja del SPN alcanzó el mínimo de 1,0% del PIB en 2020 (luego de tocar cerca de 3,0% del PBI en 2014). Desde allí, el gobierno aceleró estas partidas y cerró el 2021 con un registro caja equivalente a 1,4% del PIB, todavía lejos del objetivo de duplicar los valores de 2020. Asimismo, el rubro de gastos de consumo (que incluye tanto salarios como la compra de bienes y servicios), también mostró una aceleración desde junio en adelante, típicamente asociado a la temporada electoral. En menor medida, las prestaciones sociales (mayormente indexadas), comenzaron a recuperarse sobre finales del año a medida que la fórmula de movilidad comenzó a capturar los registros del primer semestre (salto inflacionario).

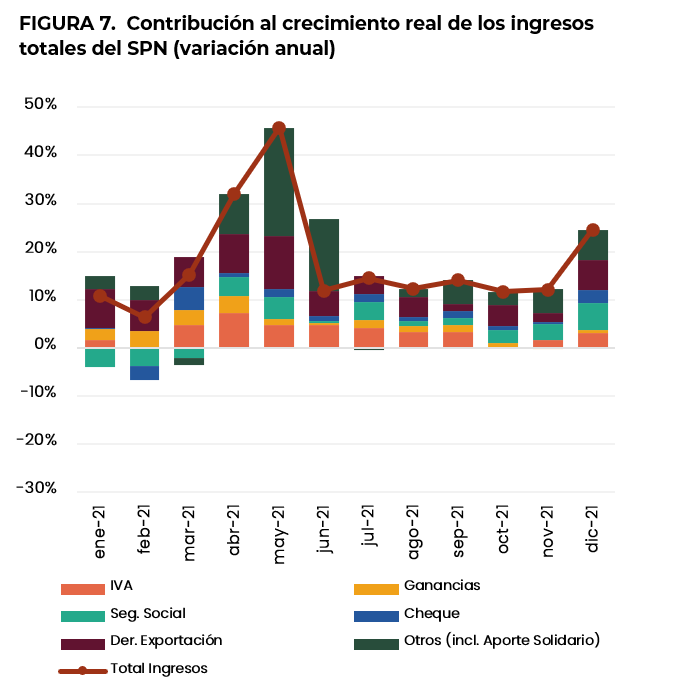

Los ingresos, por su parte, se siguieron recuperando, pero a una menor velocidad, traccionado principalmente por los Derechos de Exportación y el Aporte Solidario (Figura 7). Si bien todos los rubros de ingresos mostraron contribuciones positivas (de la mano de la recuperación económica), estas dos fuentes de recursos explicaron más de la mitad del incremento real de recursos en 2021. Por un lado, los Derechos de Exportación se vieron fuertemente beneficiados por el salto en el precio global de las commodities, y fueron la fuente de recursos más dinámica en 2021 (explicando un tercio del del aumento total). Por otro lado, se encuentra el Aporte Solidario, que totalizó el equivalente a 0,5% del PIB. Este se comenzó a registrarse en mayo, y fue gradualmente diluyéndose sobre el final del año.

Por último, en términos de financiamiento del déficit del SPN, este fue casi enteramente cubierto por asistencia (emisión) monetaria del Banco Central. En un contexto todavía de acceso muy limitado al mercado de capitales, el gobierno tuvo que recurrir nuevamente a la monetización del déficit. En particular, la sumatoria del incremento de Adelantos Transitorios y de transferencias de utilidades del BCRA al Tesoro, acumuló en 2021 el equivalente a 4,6% del PIB ($2.127.000 millones), mientras el déficit fiscal total del SPN totalizó 4,5% del PIB (sin contar DEGs). Vale recordar que en 2020 pasó algo similar, aunque en niveles más elevados fruto de las mayores necesidades para hacer frente al C-19. En aquel año, el déficit total alcanzó 8,3% del PIB y el total de asistencia monetaria del BCRA llegó al equivalente de 7,3% del PIB. Así, en el bienio 2020-2021, la emisión monetaria destinada a cubrir las necesidades del Tesoro, acumularon cerca de 12% del PIB, siendo naturalmente una fuente creciente de presión e inestabilidad sobre los equilibrios macroeconómicos (i.e. inflación, tipo de cambio, reservas).

En este marco, el gobierno pre-anunció en enero 2022 un principio de acuerdo con el FMI sobre el sendero fiscal, que convergería al déficit cero para 2025 y el financiamiento monetario del déficit desapareciendo en 2024. En particular, las metas fiscales (déficit primario) anunciadas por el gobierno son de 2,5% del PIB en 2022, 1,9% en 2023 y 0,9% en 2024. A su vez, se afirmó que el financiamiento del BCRA al tesoro caería a 1% en 2022 y 0,6% en 2023. Sin embargo, no se han brindado detalles respecto a la composición de este programa de ajuste fiscal. Más aún, el gobierno insistió en su voluntad de no reducir en términos reales el gasto, confiando en el efecto del crecimiento económico y los mayores ingresos. Por su parte, el comunicado del FMI brindó mayor detalle al afirmar que el programa buscará reducir de manera progresiva el nivel de subsidios a la energía para mejorar la composición del gasto (no para reducirlo). En consecuencia, dado los factores extraordinarios que operaron en 2021 (i.e. precio de commodities, Aporte Solidario), el verdadero esfuerzo fiscal para alcanzar la meta de 2,5% de déficit primario en 2022 sería al menos de 1,5% del PBI, lo cual luce desafiante y requerirá de una fina programación fiscal para ser cumplido. Según el Gobierno, el acuerdo sería un programa de Facilidades de Pago Extendida de 2 años y medio por un total de USD $ 44.5 mil millones, equivalente a las amortizaciones pendientes de acuerdos anteriores, así como a los pagos de capital de 2021. El acuerdo incluiría un período de gracia de 4 años, y un período de repago de 6 años a partir de 2026.

RECAUDACIÓN TRIBUTARIA NACIONAL EN ENERO 2022

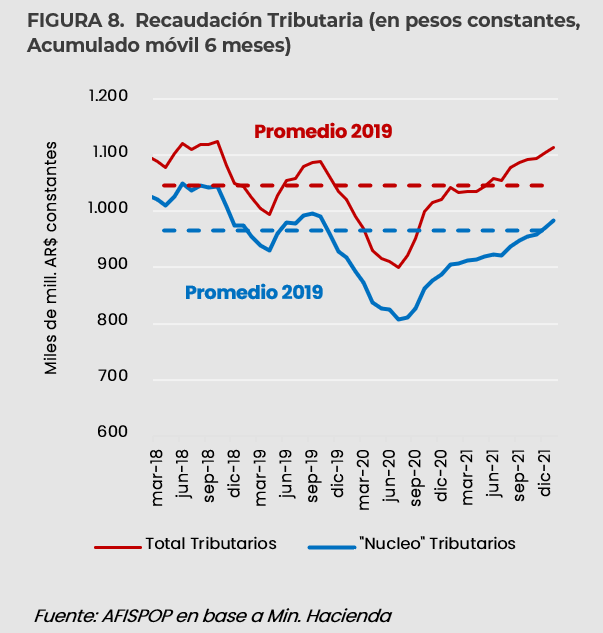

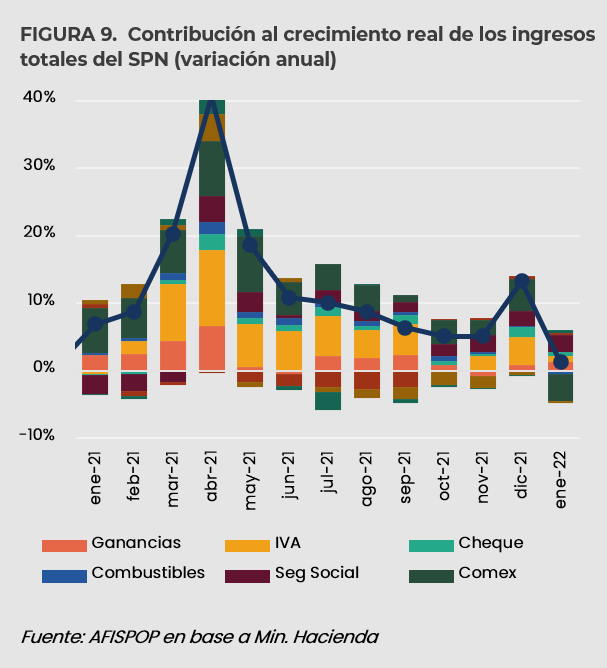

La recaudación tributaria nacional desaceleró su tasa de crecimiento y aumentó 1,3% (anual) en términos reales en enero 2022. Sin embargo, el principal factor que explica esta desaceleración viene por el efecto de una alta base de comparación de los Derechos de Exportación, que hizo que en enero registraran una caída real de más de 40% (anual) (Figura 9). El dato de enero de 2021 había sido particularmente alto por el efecto de acumulación de volúmenes exportados (por el paro en los puertos de diciembre 2020) y el propio efecto del salto de precios de commodities. Respecto al resto de los tributos, las contribuciones a la seguridad social han sido el rubro más dinámico (+10% anual real), de la mano de la recuperación económica las mejoras salariales y, en menor medida, de la mejora en el empleo registrado que, si bien todavía débil sigue mostrando una recuperación. Las otras fuentes tributarias siguieron mostrando variaciones positivas (IVA +3%, Ganancias +7%, Cheque +10% anual real) en línea con los meses anteriores. Así, suavizando efectos estacionales, el acumulado móvil de los últimos 6 meses muestra que el total de recursos tributarios se encuentra ya 6% por encima del promedio de 2019 (pre-pandemia), mientras que el núcleo de fuentes tributarias tradicionales (no afectadas por efectos extraordinarios) está solo 2% por encima de los niveles promedio de 2019 (Figura 8).

PIES DE PÁGINA

1Esa cifra difiere de la información oficial, ya que no se consideran los ingresos de DEGs remitidos por el FMI durante 2021. Allí se los incorpora ingresos provenientes de “Transferencias Corrientes” por el equivalente a 0.9% del PIB.

2 Adicionalmente, la recuperación del nivel de actividad determinó un aumento significativo de la recaudación tributaria, aunque no se ve reflejado como porcentaje del PIB.

3 El paquete de gastos C-19 estimados por AFISPOP en base a los datos abiertos del Presupuesto, se centraron durante el 2021 principalmente en acciones ligadas a la salud (vacunación) y el programa REPRO. Entre ambas explican más del 60% de estos gastos. Esto difiere de los gastos C-19 en 2020 que fueron centralmente destinados al IFE, el ATP y la asistencia a provincias (representando casi el 80%).