Notas de Coyuntura N°67

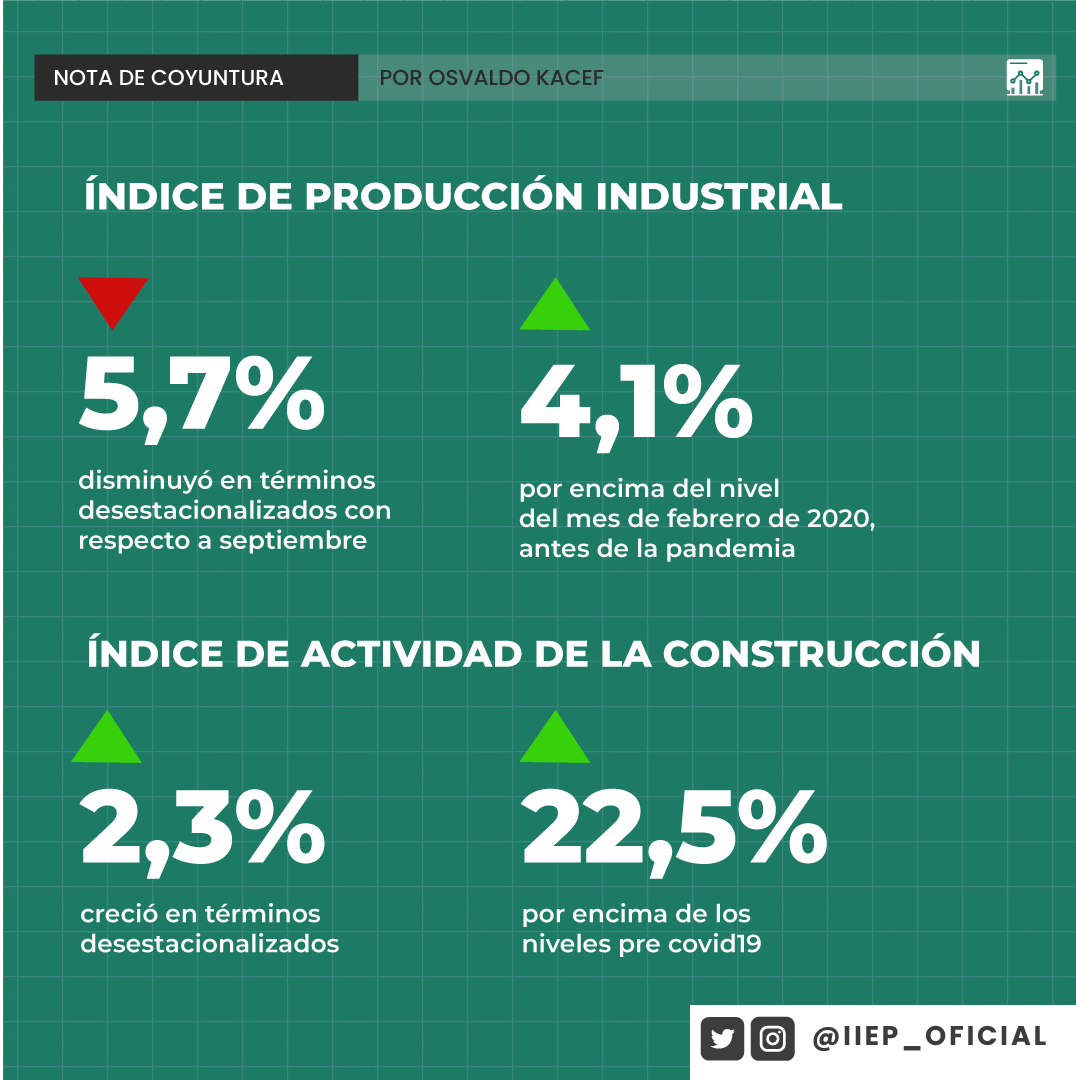

El índice de producción industrial (IPI) de octubre disminuyó 5,7% en términos desestacionalizados con respecto al mes de septiembre, aunque permanece 4,1% por encima del nivel del mes de febrero de 2020, antes de la pandemia. En cambio, el indicador de actividad de la construcción (ISAC) creció 2,3% en términos desestacionalizados y quedó 22,5% por encima de los niveles pre covid19. En comparación con el mismo mes del 2020, el IPI aumentó 4,3% y el ISAC creció 8,3%.

A nivel sectorial el IPI acumuló en los primeros

10 meses de 2021 un crecimiento interanual de 17,0%. Con la excepción del

sector “Productos de tabaco” (-0,8%), todos los sectores registraron un

crecimiento interanual acumulado en los primeros diez meses del año. Entre estos

se distinguieron “Otro equipo de transporte” (59,0%), “Vehículos automotores” (58,7%),

“Prendas de vestir, cuero y calzado (58,1%), “Maquinaria y equipo” (42,5%),

“Industrias metálicas básicas (38,2%), “Otros equipos, aparatos e instrumentos”

(37,3%) y “Productos minerales no metálicos” (34,6%).

Los problemas para asegurar un normal

abastecimiento de insumos, tanto por los cuellos de botella de la oferta, que

se observan en la economía mundial, como por las dificultades para importar

derivadas de la escasez de divisas, afectaron en octubre la actividad

manufacturera. En cambio, los bajos costos en dólares y la sostenida demanda

continuaron impulsando la actividad de la construcción. A pesar de la retracción de octubre, la

industria se ubicó un 13,5% por encima del promedio 2020 y un 4,7% por encima

del promedio 2019, en valores desestacionalizados. En tanto, la construcción

alcanzó en octubre un nivel desestacionalizado 31,9% superior al promedio de

2020 y 5,9% superior al promedio 2019.